2/2週のマーケットは日米とも堅調な展開となりました。米市場はダウ、Nasdaq、S&P500が史上最高値を更新し、Nasdaq100も含めいずれも1%以上の上昇となりました。ただ、前週に5週ぶりにプラスとなったRussel2000は▲0.87%と反落し、フィラデルフィア半導体指数は▲0.12%と2週続落しました。一方日本市場は高値圏での硬直ながら週末にかけて強い動きとなり、日経平均は+1.14%、TOPIXは+1.68%となりました。

注目の米国FOMCでは予想通り4会合連続での政策金利据え置きとなりサプライズはありませんでしたが、パウエル議長が会見で3月の利下げを強く否定したことから株式は大きく下落しました。しかし同時に明確に金融政策のピークアウトを示唆する発言もあり、10年金利が急低下し翌日には株式も急反発しました。週末の雇用統計では、就業者数が予想の倍近く増加し金利は急上昇しましたが、Metaなどの好決算を背景にハイテク中心に上昇し週末高値で越週しました。

日米とも現状の景況感の下で株式は上昇波動にあると思われ、決算発表が山場を迎える中株式エクスポージャーは維持します。決算発表後、好決算企業の増加とともに市場全体の上昇を期待しています。

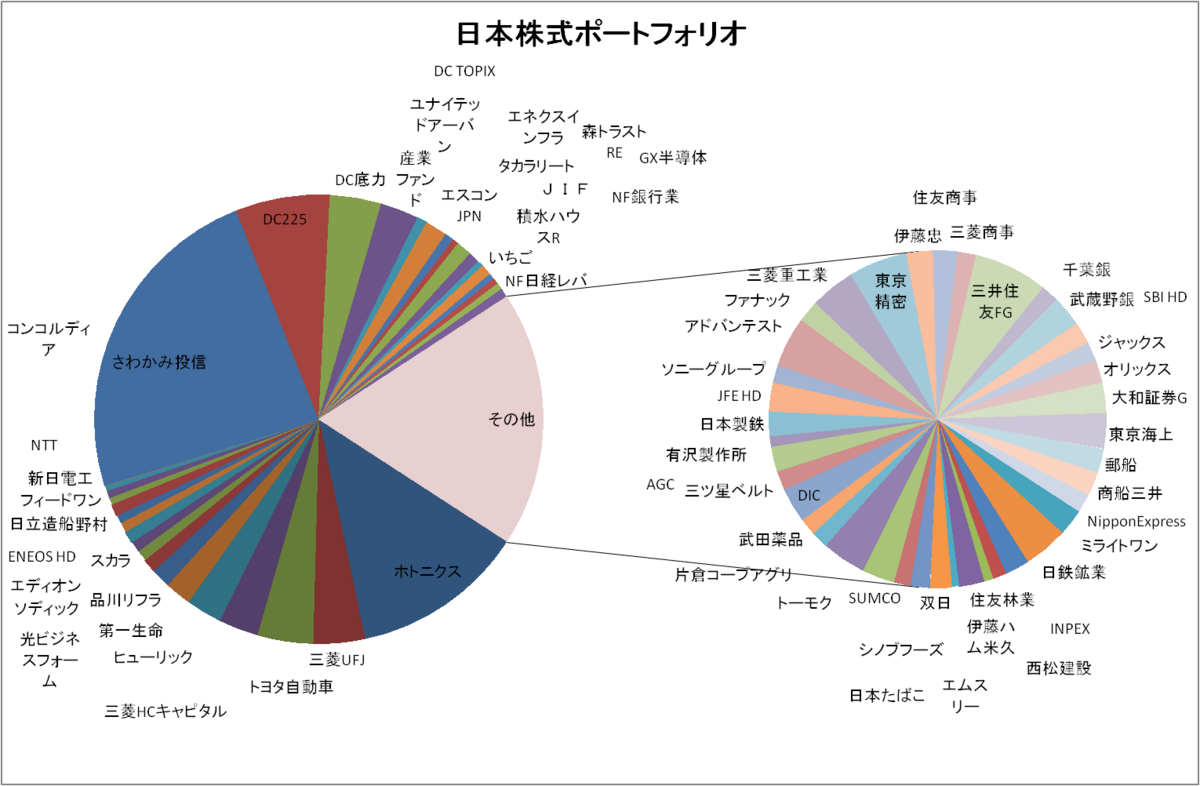

そんな中で今週はあおぞら銀行の下期無配転落の発表がありました。当該銘柄は非保有ですが、株式個別銘柄のリスク管理の難しさを改めて考えさせられました。個別銘柄投資は、長期保有前提で分散を行い、投資開始時のストーリーが崩れない限りは保有し続けることとしていますが、投資後のフォローの重要性を改めて感じました。最低限保有銘柄については適時開示などの発表資料は速やかに確認していますが、事前に何か判断できるかというと限界を感じています。イベント発生時のネガティブインパクトがポートフォリオに致命的とならないよう回避行動の頭の体操は行っておきたいと痛感しました。