先週の株式市場は米国のパウエルFRB議長の議会証言や週末の雇用統計を控えながら日米とも堅調に推移しました。ただ、週末に米国でSOX指数が4%を超す急落となりました。特段材料が出たわけではないものの、相場を主導してきた半導体銘柄の短期間での急速な価格上昇に対する熱狂を冷やす警鐘となりました。週間騰落率は、Nasdaq、Nasdaq100が▲1.17%、▲1.55%と金曜日一日の動きだけでマイナスとなったものの、Russel2000は+0.30%とプラスとなっており米国でも物色の対象が拡がっています。日本市場でも日経平均は▲0.53%となったもののTOPIXは+0.64%とバリュー株への循環物色が続いており先高観は強いものと思われます。

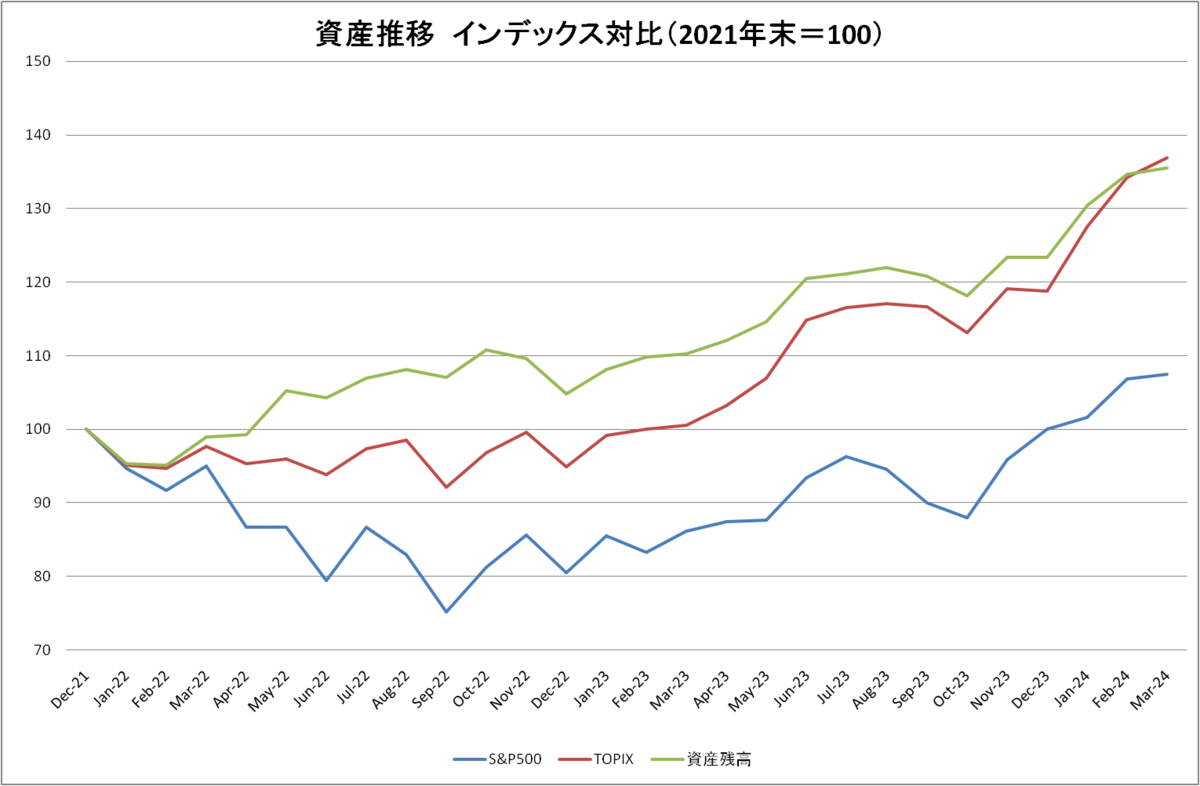

ポートフォリオは前週比マイナスとなったものの年初からは+9.8%と好調を維持しています。

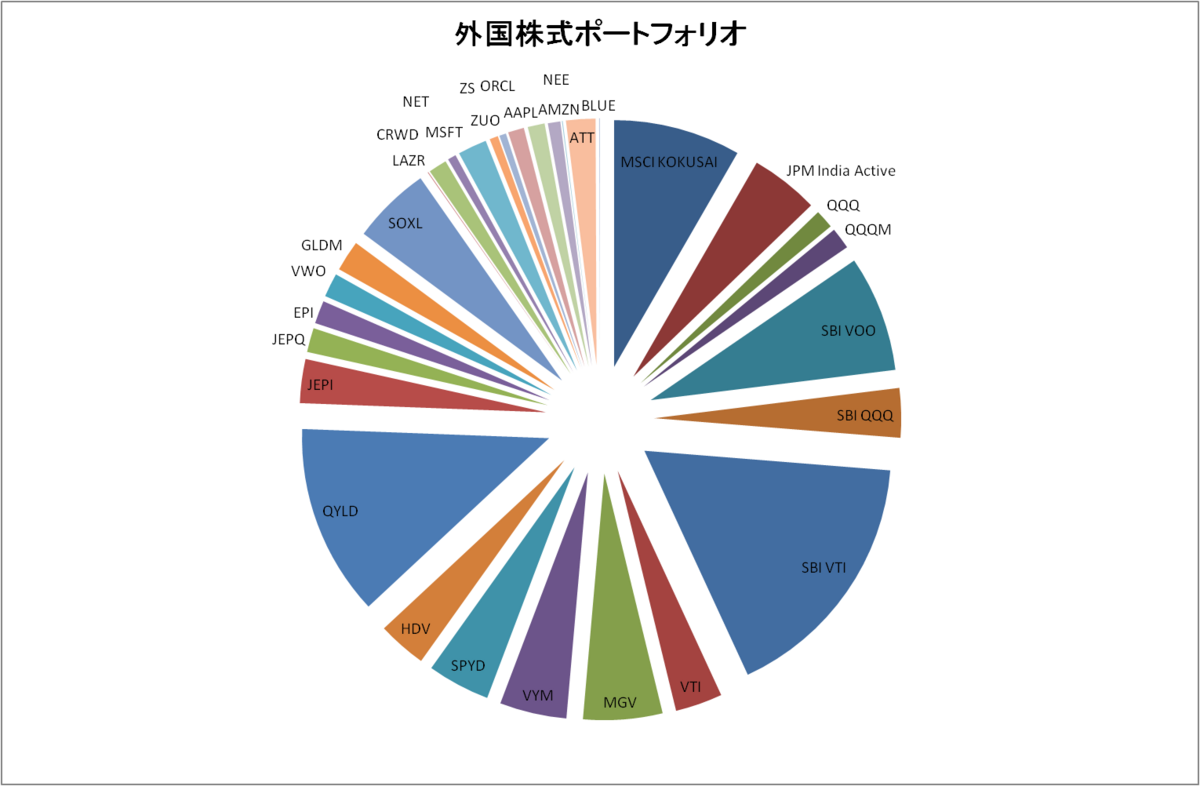

半導体や情報技術のこれまで主導してきた銘柄間で選別色が出てきています。保有のCRWDやZSなど決算発表で好調な決算を発表しても価格上昇が続かない銘柄が目立ってきています。昨年10月の雇用統計をきっかけにした半導体主導の上昇基調に変化が表れているのかもしれません。AIに対する期待は高く、NVIDAなどはEPSの上昇が大きくバリュエーションに割高感は見られませんが、上がり続ける相場はないということでしょう。相場は上下動を繰り返すことで次の上昇の燃料を得るとの見方もありますので、半年ぶりの本格的な調整局面を迎えるのかもしれません。

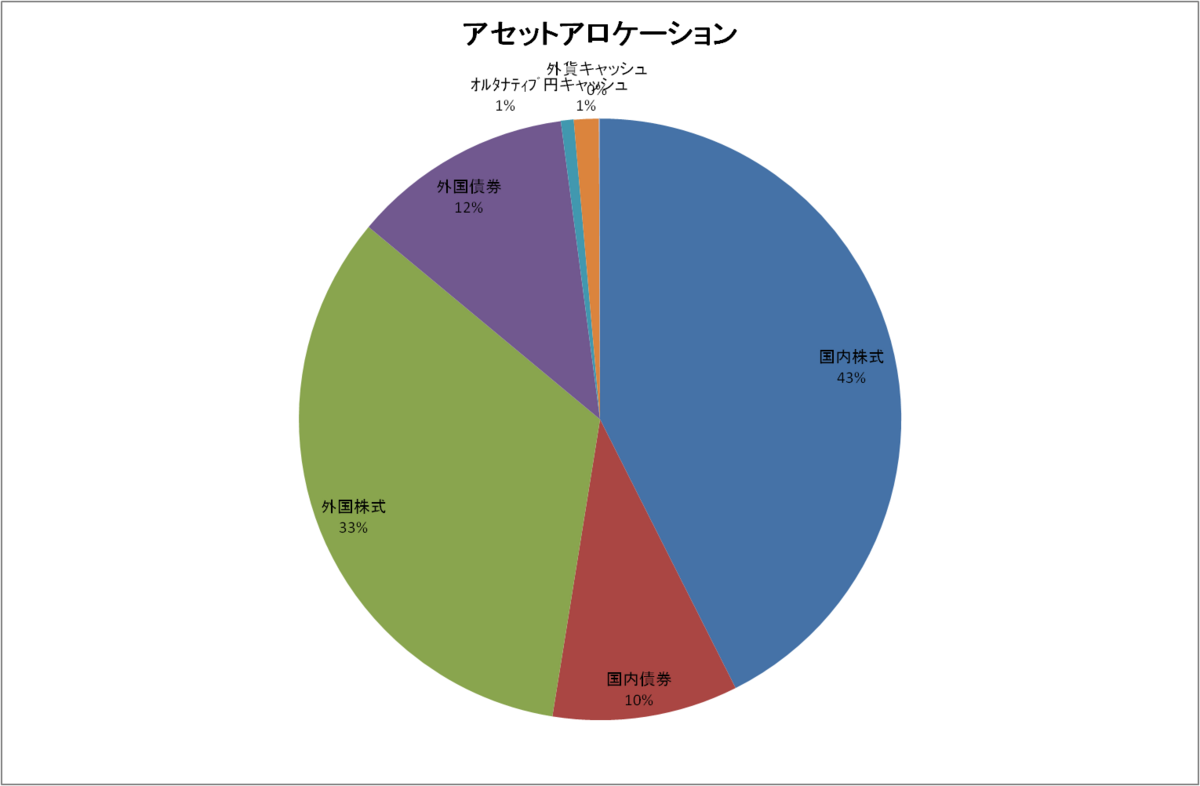

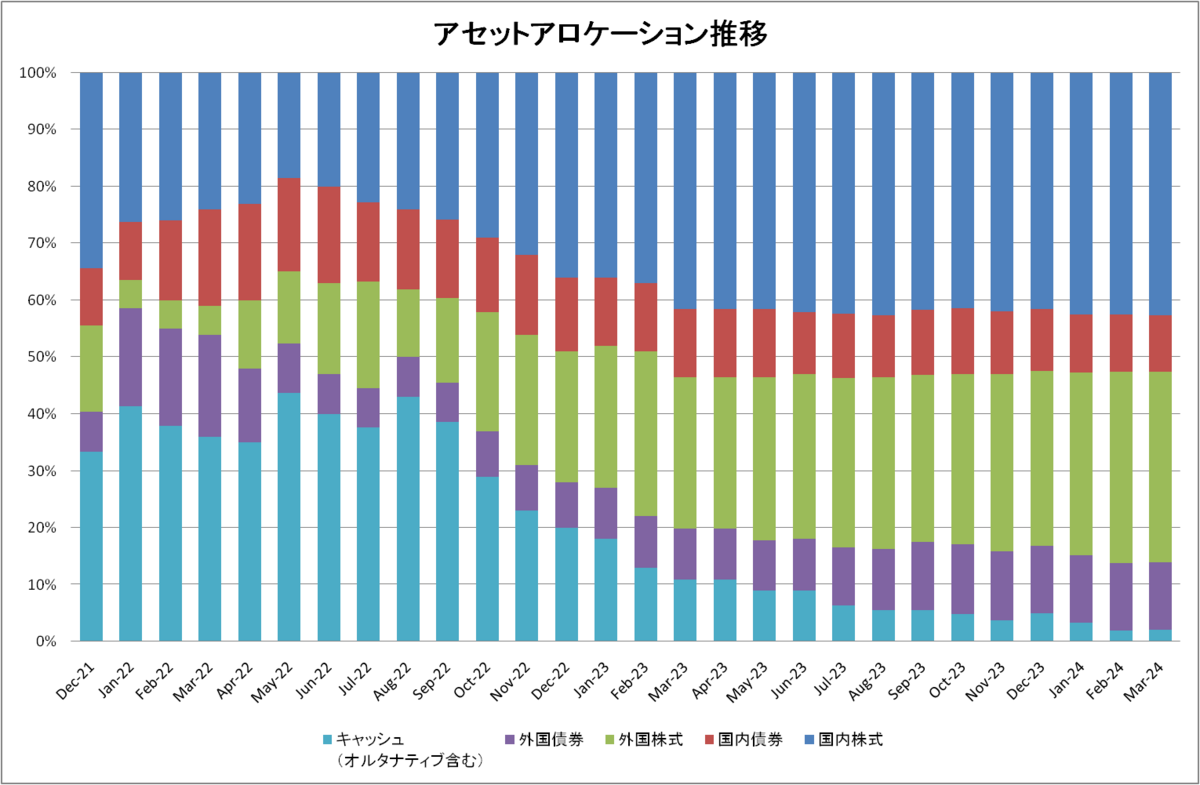

今週は今後の金融政策の大きな判断材料となるCPIを控えボラタイルな展開となりそうですが、IDECOのポジションを使い外国株式の比率を削減していく予定です。