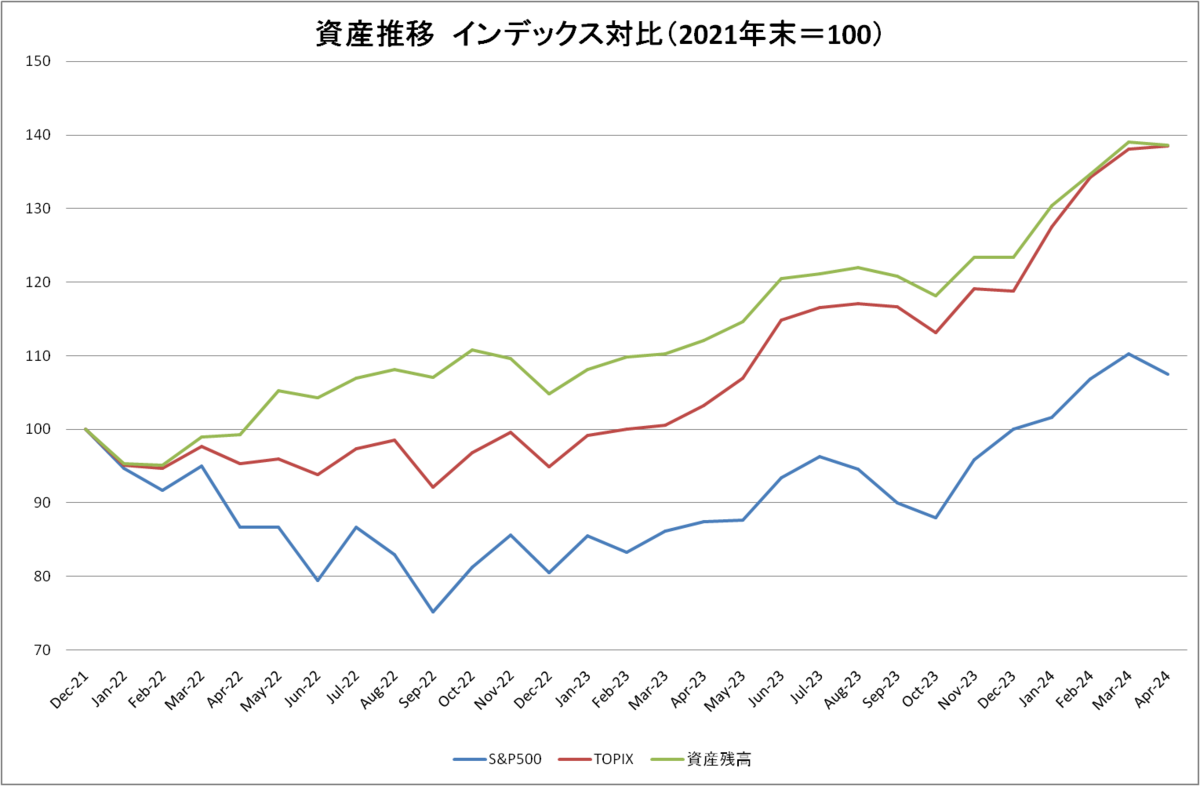

先週の株式市場は、跛行色の強い動きとなりました。注目の米国CPIが予想比強い結果となり、市場では6月の利下げ開始観測が後退。長期金利は10年債券金利が4.5%台の後半と昨年11月初旬のレベルまで急上昇し株価も売られました。しかし一連の物価指標通過後は、半導体銘柄中心に買い戻されNasdaq、Nasdaq100は史上最高値まで3%の水準まで値を戻す場面もありました。週末のNY市場寄り付き直後に中東情勢の悪化が伝えられると、市場はリスクオフとなりドル高、債券高、株安となりました。週間では、ダウは▲2.37%、Nasdaqは▲0.48%、Nasdaq100は▲0.50%、S&P500は▲1.56%となりました。

日本市場は、米国市場の指標発表で売られる場面はあったものの、米金利上昇や34年ぶりのドル円153円台を受けて金融株や輸出関連株などが買われ週間では日経平均は+1.47%、TOPIXは+2.08%と堅調な動きとなりました。

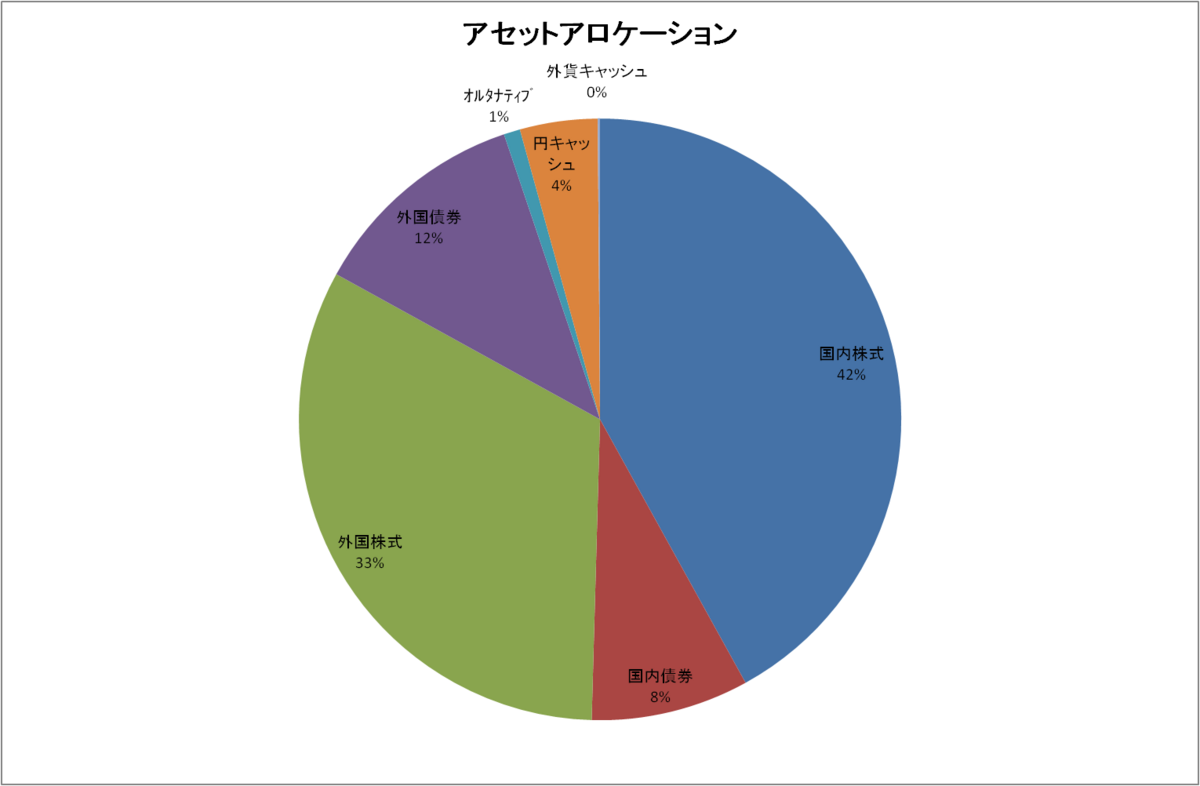

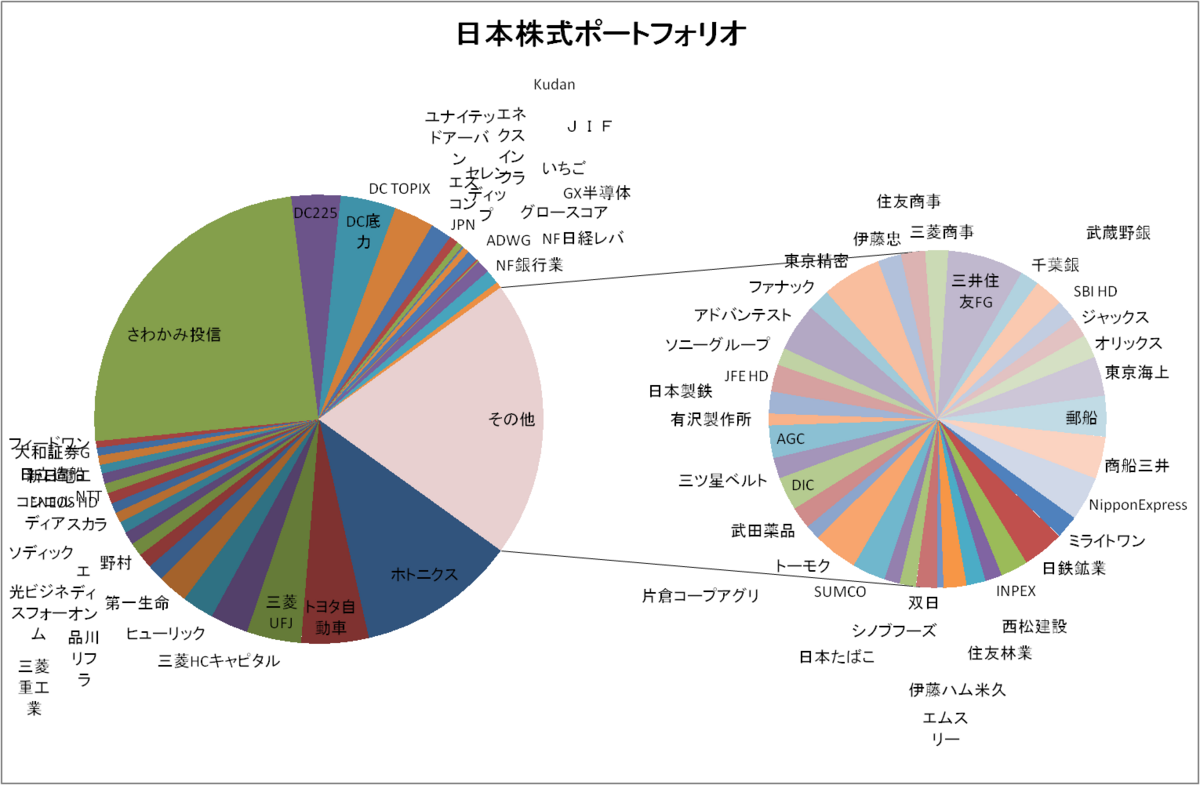

ポートフォリオは、前週比+1.47%となりました。

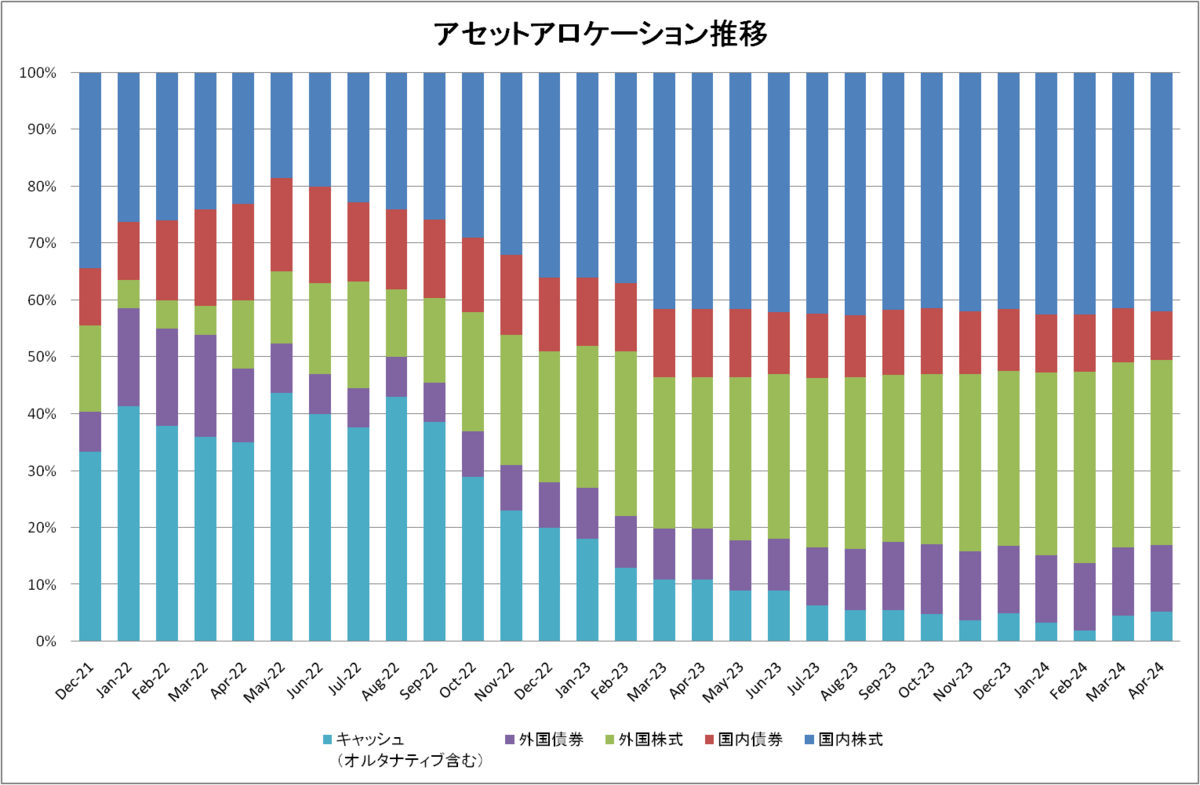

米国の利下げ期待は急速に後退していますが、週末に中東情勢の悪化がなければ米国市場も大型ハイテク株などは堅調な動きとなったと思われます。市場での関心は、金融政策から企業業績に移行してきているのかもしれません。根強いインフレ懸念の中で、強い企業業績を維持できるか。今月後半にかけて本格化する2024年1-3月期決算発表に注目です。日本市場についても3月期決算発表に注目ですが、ドル高と原油価格の上昇によって日銀の追加利上げの思惑が浮上しかねず、やや不安定な動きとなりそうです。引き続き、株式エクスポージャーは縮小スタンスを維持していきます。