今週も雇用統計以降の流れは継続し、PMI・GDP・PCEと強い指標が続きました。インフレの長期化観測が高まり、FRBのターミナルレート予測は0.5%程度引き上げられ、年内の利下げ開始観測は消滅しました。株式はNASDAQ主導で下落し、10年債券金利は4.0%間際まで上昇しています。

厳しい相場状況が続きますが、ポートフォリオでは、日本株式の高配当株式の購入と本年のNISA枠の米国株式購入を行い、結果、円・ドルキャッシュとも1%の圧縮となりました。

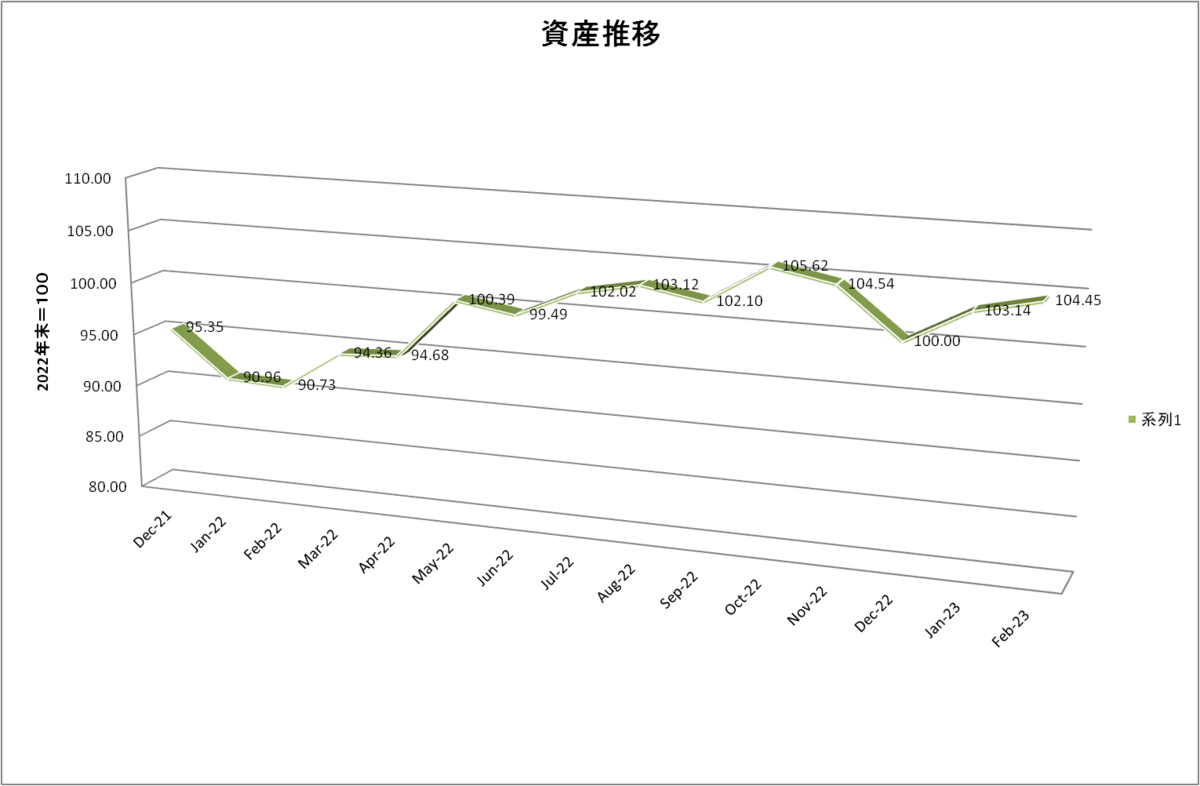

保有銘柄は、年初から40%以上上昇したSOXL,ZUO,NETが10%超の下落となったほか、米国債券が下落しドル建て資産は大きく下落しましたが、ポートフォリオ全体では、日本株式の堅調さと136円に迫るドル高により前週とほぼ変わらず+4.4%の評価益となっています。

マーケットではインフレの落ち着きを受けたFRBの利上げ減速及び年内の利下げを織り込む形で、年初からNasdaq中心にリスクオンの様相を呈してきましたが、2月に入ると予想外に強いインフレや雇用の数字、それを裏付けるようなFRB高官のタカ派発言により1月の上昇の2/3を失う展開となっています。金利についても月初は3.2%程度だった10年債券金利が3週間で4%手前まで上昇しています。

この金利水準が継続するようであれば、企業業績へ影響し、再度リセッションやハードランディングの懸念が高まることが予想されます。

当ポートフォリオでは、昨年初40%程度まで高めたキャッシュ比率を直近では12%程度まで圧縮してきましたが、内外債券への配分が20%を超えており今後リセッションとなった場合でも金利低下の効果が期待できることから、現時点では方針の変更はせず、淡々とキャッシュ圧縮を進めていきます。(当ファンドでは資金の流出入はありませんが、保有キャッシュから現在はVTIの毎日積立を継続しています。)