先週の米国市場ではFOMC、雇用統計を経て10年債券金利が大幅に低下し、Nasdaqは6%、ダウ、S&P500とも5%を超す大幅な上昇となりました。FOMCではインフレの認識については従来通り慎重な見通しであったものの、金融政策の累積的な引締め効果とその影響の遅効性を注視するとの見解を示し、金融引き締めの終了を想起させる会見となりました。これにマーケットは金利低下で反応しました。

S&P500の金曜日の終値4,358.35はFactsetの1年予測EPSでPERは10年平均17.5を上回る水準ですが、長期金利が4.9%から4.5%へ低下した分イールドスプレッド(PERの逆数)が低下すれば、EPSが不変だったとしてもPERの上昇が期待でき、株価には5%程度上昇余地があると思われます。

日本株式は、日銀のYCC修正により金融株が堅調でしたが金融株以外のバリュー株は下落するものが目立ちました。一方でグロース株は、米国金利低下を受けて上昇しました。週末は米国市場上昇の影響を受けて、夜間取引で日経平均先物は32,720円と東証比+2.4%の大幅高となっています。

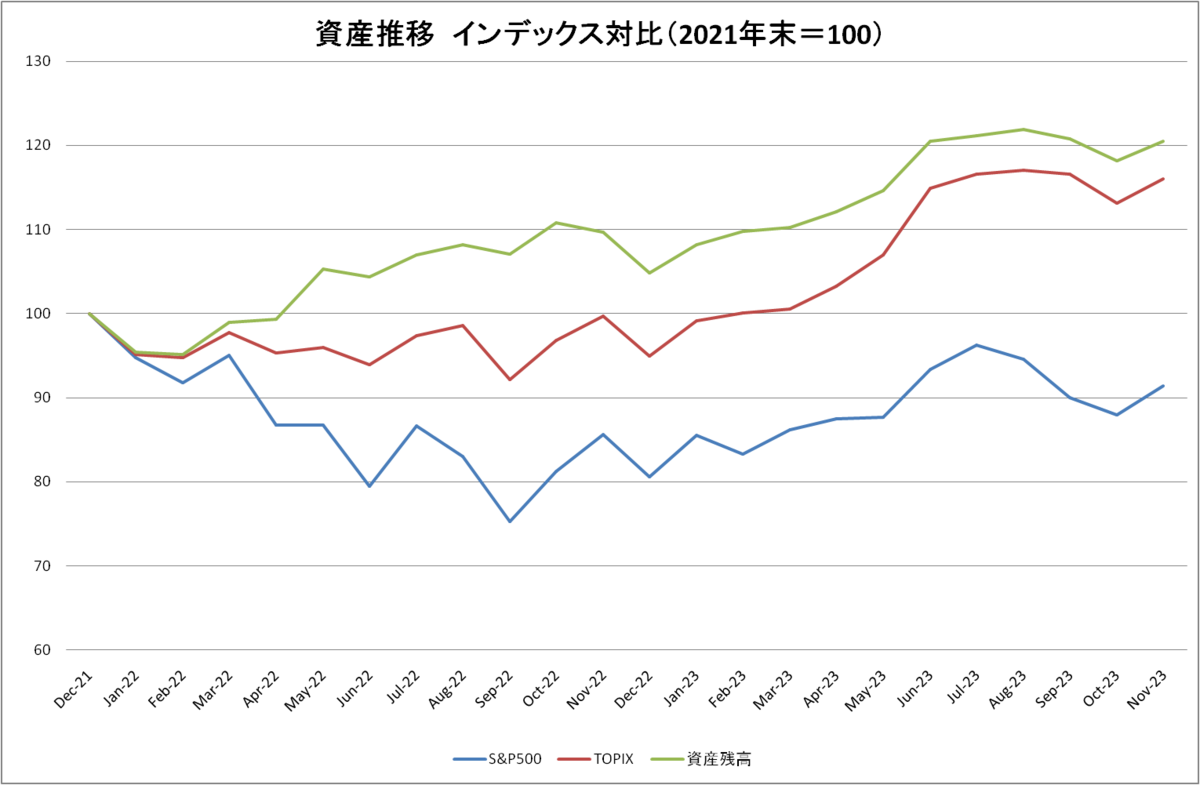

ポートフォリオは前週比+2.3%となり6月末水準まで回復しています。

マーケットでは米国市場での金利低下を好感し強気の意見が台頭しています。想定を大きく超えて上昇していた米国金利が落ち着きを取り戻し、水準訂正が行われることは大きなポジティブ材料ですが、債務問題や中東問題などは依然くすぶり続けています。そもそも、株式のファンダメンタルズはQ4の利益予測は低下傾向にあり、金利低下だけでの株価上昇は限定的であるとも考えられます。当面S&P500は強含み推移と思われますが、一気に年初来高値までの戻りには懐疑的です。当面は9月初旬の水準4500台前半を戻り目途と考え、そこまでは株式のエクスポージャーを維持していきます。日本株式については、引き続き主力株の積み増しを続けていく予定です。